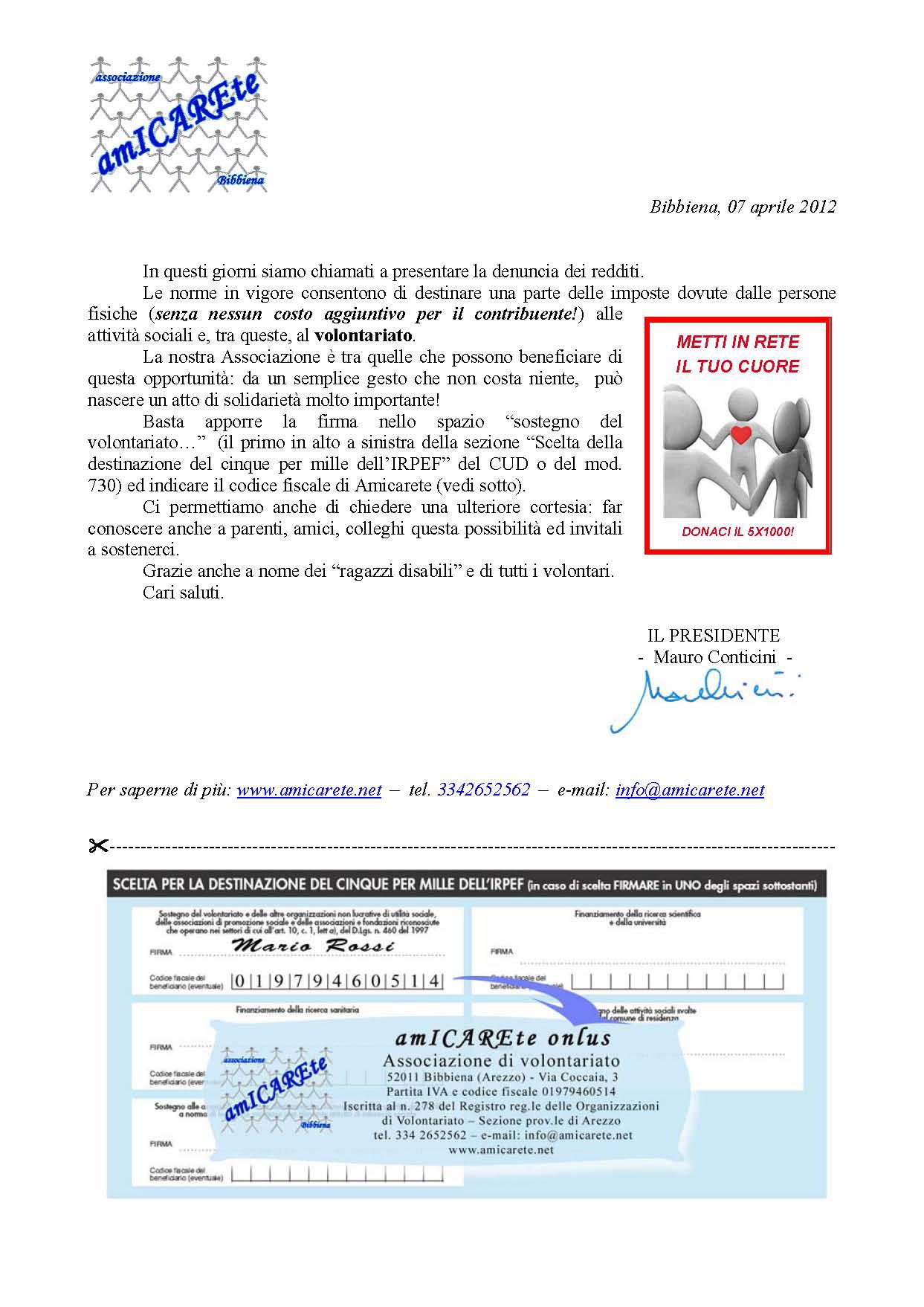

5×1000

![]()

A partire dalla Legge Finanziaria del 2006, lo Stato ha stabilito di destinare – a titolo sperimentale – in base alla scelta del contribuente, una quota pari al 5 per mille dell’imposta sul reddito delle persone fisiche a finalità di sostegno di particolari enti no profit, di finanziamento della ricerca scientifica, universitaria e sanitaria.

Il cinque per mille è una forma di finanziamento che non comporta oneri aggiuntivi al contribuente, dal momento che questi, tramite la compilazione dell’apposita sezione nella dichiarazione dei redditi, sceglie semplicemente la destinazione di una quota della propria IRPEF. Maggiori informazioni, clicca qui

Se vuoi aiutare la nostra associazione:

Normativa 5 x mille

La legge finanziaria del 2010 (Legge 23 dicembre 2009 n. 191) prevede anche per l’anno 2010 la destinazione in base alla scelta del contribuente di una quota pari al 5 per mille dell’imposta sul reddito delle persone fisiche a finalità di sostegno del volontariato, delle organizzazioni non lucrative di utilità sociale, delle associazioni di promozione sociale e delle fondazioni e associazioni riconosciute; finanziamento della ricerca scientifica e delle università; finanziamento della ricerca sanitaria; attività sociali svolte dal comune di residenza del contribuente; sostegno delle associazioni sportive dilettantistiche riconosciute dal Coni.

L’agenzia mette a disposizione un motore di ricerca che consente una più rapida e comoda individuazione dei soggetti iscritti negli elenchi

La scelta del contribuente: cosa fare per destinare la quota

Il contribuente può destinare la quota del 5 per mille della sua imposta sul reddito delle persone fisiche, relativa al periodo di imposta 2009, apponendo la firma in uno dei quattro appositi riquadri che figurano sui modelli di dichiarazione . È consentita una sola scelta di destinazione.

Il contribuente può altresì indicare il codice fiscale dello specifico soggetto cui intende destinare direttamente la quota del 5 per mille, traendo il codice fiscale stesso dagli elenchi pubblicati.

La scelta di destinazione del 5 per mille e quella dell’8 per mille di cui alla legge n. 222 del 1985 non sono in alcun modo alternative fra loro.

Normativa e prassi

– Decreto del Presidente del Consiglio del 20/01/2006

– Articolo 1, comma 337, della legge 23 dicembre n. 266

– Articolo 10 del decreto legislativo n. 460/1997

– Articolo 63 bis del DL 25 giugno 2008 n. 113

– Legge finanziaria 2010 n°191 del 23 dicembre 2009

– Decreto legge n°194 del 30 dicembre 2009